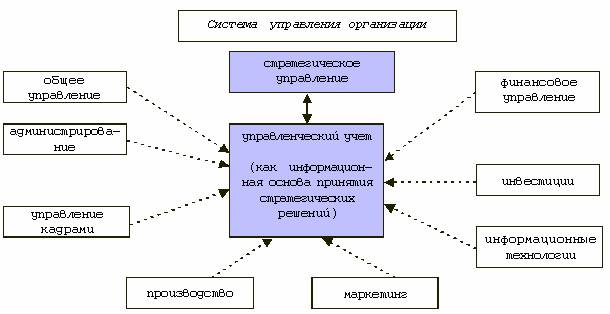

Структура организации управленческого учета как основа эффективного управления

Структура организации управленческого учета является фундаментальным элементом для построения эффективной системы внутреннего контроля и анализа деятельности компании. Она представляет собой совокупность взаимосвязанных элементов, обеспечивающих сбор, обработку и представление необходимой информации руководителям для принятия обоснованных управленческих решений. Главная цель такой структуры – обеспечить своевременный и достоверный учет затрат, доходов, а также контроль за выполнением планов и бюджетов.

В первую очередь, структура управленческого учета ориентирована на удовлетворение информационных потребностей управленческого звена. Это достигается путем организации четких процедур по сбору информации, распределению обязанностей между подразделениями, а также формированию отчетной документации. Правильно выстроенная система позволяет выявлять узкие места в производственных процессах, контролировать эффективность использования ресурсов и прогнозировать финансовые показатели.

Особое внимание уделяется систематизации данных, что обеспечивает прозрачность и достоверность информации. В свою очередь, это способствует формированию единой информационной среды, где данные проходят несколько этапов проверки и анализа, снижая риск ошибок и искажений. Таким образом, структура управления становится инструментом гарантирования качества управленческой отчетности и повышения общей результативности предприятия.

Компоненты структуры управленческого учета и их функции

Любая структура управленческого учета включает в себя несколько ключевых компонентов, каждый из которых выполняет определённые функции, необходимые для полноценного функционирования системы. К таким компонентам относят сбор данных, классификацию, анализ, планирование и контроль. Все они взаимосвязаны и образуют цикл управленческого учета, обеспечивающий регулярное обновление и корректировку информации.

Первым элементом является сбор данных, который осуществляется посредством различных первичных документов, систем автоматизации и внутренних отчётов. Затем происходит классификация и группировка данных по статьям затрат, видам деятельности и другим признакам, что упрощает анализ и выявление закономерностей.

Далее элементы структуры предусматривают анализ полученной информации с помощью специализированных методик и инструментов, позволяющих оценить эффективность использования ресурсов и выявить отклонения от планов. На основании анализа формируются управленческие решения, которые подлежат последующему планированию и бюджетированию.

Немаловажным компонентом является контроль, обеспечивающий мониторинг исполнения решений и соблюдение установленных норм. Только благодаря комплексному взаимодействию всех частей структуры управленческого учета можно добиться высокого уровня информационной поддержки и управляемости предприятия.

Роль информационных систем в структуре управленческого учета

Информационные системы играют ключевую роль в современной структуре организации управленческого учета, значительно повышая скорость и точность обработки данных. В современных условиях внедрение автоматизированных программных решений позволяет интегрировать разные функциональные блоки учета, обеспечивая централизованный доступ к информации.

Такие системы дают возможность вести оперативное накопление данных, автоматизировать расчёты, формировать разнообразные отчеты и проводить многоуровневый анализ в реальном времени. Это значительно сокращает трудозатраты и минимизирует вероятность ошибок, связанных с человеческим фактором.

Кроме того, программные решения способствуют унификации процессов, что особенно важно для крупных организаций с разветвленной структурой. Возможности систем позволяют вести детальный учет по отдельным подразделениям, проектам и видам продукции, обеспечивая тем самым прозрачность и точность в оценке деятельности.

Информационные технологии становятся фундаментом успешного управленческого учета, обеспечивая гибкость и адаптивность системы под изменяющиеся требования бизнеса.

Организационные аспекты структуры управленческого учета

Организационные аспекты включают в себя формирование подразделений, назначение ответственных лиц, разработку регламентов и процедур, а также установление каналов коммуникации. Эффективная структура управления бухгалтерским учетом невозможна без четкого распределения ролей и обязанностей между сотрудниками.

Важным элементом является разработка внутренних нормативных документов, регулирующих порядок ведения управленческого учета, сроки сдачи отчетности и методы анализа. Они обеспечивают стандартизацию процессов и минимизируют риски возникновения конфликтных ситуаций. Кроме того, грамотная организация работы способствует повышению мотивации сотрудников и их квалификации, что благоприятно сказывается на качестве предоставляемой информации.

Для успешного функционирования структуры также необходима система обучения и повышения компетенций персонала, что позволяет своевременно адаптировать учетные процедуры к изменениям в бизнес-среде и законодательстве. Это усиливает позицию управленческого учета как надежного инструмента для стратегического и оперативного управления.

Правильно организованная структура учета становится неотъемлемой частью корпоративной культуры и способствует устойчивому развитию компании.

Howdy just wanted to give you a quick heads up. The text in your post seem to be running off the screen in Internet explorer. I’m not sure if this is a formatting issue or something to do with browser compatibility but I figured I’d post to let you know. The layout look great though! Hope you get the issue resolved soon. Thanks

prednisone pill: generic prednisone tablets — cheap prednisone online

buy prednisone with paypal canada: steroid tablets usa pharmacy — generic prednisone 10mg

Paw Trust Meds: pet rx — Paw Trust Meds

best canadian pharmacy online: NorthAccess Rx — best online canadian pharmacy

best online pharmacy india: Global India Pharmacy — top 10 online pharmacy in india

safe reliable canadian pharmacy: NorthAccess Rx — canadian pharmacies

Paw Trust Meds: pet drugs online — pet meds online

http://globalindiapharmacy.com/# Global India Pharmacy

reliable canadian pharmacy: canadian family pharmacy — canadian pharmacy online ship to usa

77 canadian pharmacy: NorthAccess Rx — canadian online drugstore

Global India Pharmacy: reputable indian online pharmacy — best india pharmacy

canadian drugstore online: canadian pharmacies online — canadian drug stores

Global India Pharmacy: world pharmacy india — indianpharmacy com

canada pharmacy world: recommended canadian pharmacies — canadian pharmacy oxycodone

http://globalindiapharmacy.com/# Global India Pharmacy

Paw Trust Meds: Paw Trust Meds — Paw Trust Meds

vet pharmacy online: best pet rx — pet prescriptions online

online canadian pharmacy: canadian pharmacy drugs online — canada drugs online reviews

Global India Pharmacy: top 10 pharmacies in india — Global India Pharmacy

discount pet meds: Paw Trust Meds — dog medicine

https://globalindiapharmacy.shop/# world pharmacy india

dog medication online: Paw Trust Meds — Paw Trust Meds

canada drugs reviews: cheap canadian pharmacy online — canadian pharmacy cheap

Global India Pharmacy: Global India Pharmacy — Global India Pharmacy

canadian pharmacy oxycodone: NorthAccess Rx — canadian neighbor pharmacy

canadapharmacyonline: NorthAccess Rx — canadian pharmacy in canada

Online medicine home delivery: cheapest online pharmacy india — Global India Pharmacy

https://northaccessrx.shop/# canadian pharmacy 365

Global India Pharmacy: Global India Pharmacy — Global India Pharmacy

dog prescriptions online: pet meds official website — online pet pharmacy

Paw Trust Meds: Paw Trust Meds — Paw Trust Meds

Global India Pharmacy: Global India Pharmacy — mail order pharmacy india

pet med: п»їdog medication online — pet meds online

Paw Trust Meds: Paw Trust Meds — pet meds official website

Global India Pharmacy: reputable indian pharmacies — Global India Pharmacy

http://pawtrustmeds.com/# Paw Trust Meds

canada drug pharmacy: NorthAccess Rx — canadian drugstore online

pet prescriptions online: Paw Trust Meds — vet pharmacy online

indian pharmacies safe: india pharmacy mail order — india pharmacy mail order

best rated canadian pharmacy: canadian pharmacy uk delivery — pharmacy rx world canada

pet med: Paw Trust Meds — best pet rx

best online canadian pharmacy: NorthAccess Rx — canadian pharmacy no scripts

canadian pharmacy phone number: legit canadian pharmacy online — cross border pharmacy canada

canadian pharmacy uk delivery: vipps canadian pharmacy — canadian pharmacy phone number

https://pawtrustmeds.com/# Paw Trust Meds

canadian pharmacy oxycodone: thecanadianpharmacy — legit canadian pharmacy

Global India Pharmacy: Global India Pharmacy — Global India Pharmacy

Global India Pharmacy: Global India Pharmacy — Global India Pharmacy

best online pharmacy usa: legal canadian pharmacy online — medical pharmacy west

canadian pharmacy for viagra american pharmacy indian trail pharmacy

http://civicmeds.com/# pharmacy rx

buy Viagra online: CoreBlue Health — Viagra Tablet price

on line pharmacy CivicMeds legitimate canadian pharmacies

legitimate online pharmacy: CivicMeds — pharmaceutical online ordering

CoreBlue Health Sildenafil Citrate Tablets 100mg CoreBlue Health

https://civicmeds.shop/# pharmacy near me

VeritasCare: Generic Cialis without a doctor prescription — VeritasCare

https://civicmeds.shop/# adderall canadian pharmacy

cheapest pharmacy for prescriptions without insurance canada online pharmacy no prescription onlinepharmaciescanada com

https://corebluehealth.com/# buy viagra here

online pharmacy search: canadian pharmacy oxycodone — canadian pharmacy generic cialis

tops pharmacy CivicMeds the pharmacy

CoreBlue Health: CoreBlue Health — CoreBlue Health

VeritasCare Buy Tadalafil 10mg Generic Cialis without a doctor prescription

http://corebluehealth.com/# CoreBlue Health

http://corebluehealth.com/# CoreBlue Health

VeritasCare: Buy Tadalafil 20mg — Buy Cialis online

Tadalafil Tablet Tadalafil Tablet VeritasCare

us online pharmacy: CivicMeds — canadian pharmacy drugs online

http://civicmeds.com/# pharmacy in canada

Buy Cialis online VeritasCare п»їcialis generic

Tadalafil Tablet: Buy Tadalafil 5mg — cheapest cialis

Order Viagra 50 mg online Buy Viagra online cheap sildenafil 50 mg price

http://corebluehealth.com/# CoreBlue Health

https://corebluehealth.com/# CoreBlue Health

CoreBlue Health: Cheap generic Viagra — CoreBlue Health

walmart pharmacy online CivicMeds canadapharmacyonline

http://corebluehealth.com/# Viagra online price

http://veritascarepharm.com/# VeritasCare

medstore online pharmacy: canada cloud pharmacy — brazilian pharmacy online

CoreBlue Health CoreBlue Health Sildenafil Citrate Tablets 100mg

VeritasCare: Cheap Cialis — cheapest cialis

VeritasCare Buy Cialis online Buy Tadalafil 20mg

CoreBlue Health: Generic Viagra for sale — CoreBlue Health

http://veritascarepharm.com/# cheapest cialis

VeritasCare VeritasCare VeritasCare

viagra canada: CoreBlue Health — CoreBlue Health

Buy Tadalafil 5mg VeritasCare Generic Tadalafil 20mg price

canadian pharmacy 24h com safe: cross border pharmacy canada — best rated canadian pharmacy

VeritasCare Buy Tadalafil 5mg VeritasCare

https://civicmeds.shop/# legal canadian pharmacy online

cheapest pharmacy for prescriptions without insurance: CivicMeds — canadian pharmacy meds review

pharmacy discount coupons CivicMeds cheapest pharmacy canada

Generic Tadalafil 20mg price: Buy Tadalafil 20mg — Cheap Cialis

Buy generic 100mg Viagra online CoreBlue Health CoreBlue Health

https://corebluehealth.shop/# CoreBlue Health

online pharmacy pain relief good value pharmacy п»їcanadian pharmacy online

https://corebluehealth.shop/# CoreBlue Health

sildenafil 50 mg price CoreBlue Health CoreBlue Health

CoreBlue Health Generic Viagra online viagra canada

http://corebluehealth.com/# Cheap generic Viagra online

VeritasCare VeritasCare Buy Tadalafil 10mg

https://veritascarepharm.shop/# Cialis over the counter

http://civicmeds.com/# canadian prescription pharmacy

CoreBlue Health CoreBlue Health CoreBlue Health

https://corebluehealth.com/# CoreBlue Health

CoreBlue Health Cheap Sildenafil 100mg CoreBlue Health

online pharmacy delivery delhi india pharmacy safe canadian pharmacies

https://civicmeds.com/# best rogue online pharmacy

Buy Tadalafil 20mg: Cheap Cialis — cialis for sale

https://corebluehealth.com/# CoreBlue Health

CoreBlue Health Generic Viagra online Sildenafil Citrate Tablets 100mg

Viagra generic over the counter: Viagra without a doctor prescription Canada — buy Viagra over the counter

http://civicmeds.com/# canadian pharmacy ltd

us pharmacy no prescription pharmaceutical online ordering cheap pharmacy no prescription

order viagra: sildenafil over the counter — viagra canada

sildenafil 50 mg price CoreBlue Health CoreBlue Health

https://veritascarepharm.shop/# cheapest cialis

VeritasCare: buy cialis pill — VeritasCare

reputable indian pharmacies CivicMeds california pharmacy

http://civicmeds.com/# mexican pharmacy online

viagra canada: Buy generic 100mg Viagra online — Viagra tablet online

Cialis over the counter VeritasCare VeritasCare

https://veritascarepharm.shop/# Cialis 20mg price in USA

VeritasCare: Buy Tadalafil 10mg — Cheap Cialis

VeritasCare Buy Tadalafil 10mg VeritasCare

canadian pharmacy 24h com safe: CivicMeds — pharmaceutical online ordering

http://corebluehealth.com/# Cheap Sildenafil 100mg

reliable online pharmacy CivicMeds trustworthy online pharmacy

canadian pharmacy viagra 50 mg: best online foreign pharmacies — cialis online pharmacy

https://corebluehealth.com/# CoreBlue Health

reliable rx pharmacy CivicMeds canadian pharmacies comparison

https://pinupazz.top/ pin-up oyunu

https://pinupaz.online/ pin up

pin up pin up casino

пин ап пин ап казахстан

https://pinupaz.online/ pin up casino

https://pinupaz.online/ pin-up online casino

https://pinupazz.top/ pin up casino

https://pin-up-kz.space/ пин ап казино

https://pinupazz.top/ pin-up online casino

https://pin-up-kz.space/ пин ап казино kz

https://pinupazz.top/ pin-up online casino

pin up az online pin-up online casino

https://pin-up-kz.space/ пин ап казино

https://pinupaz.online/ pin up casino

https://pin-up-kz.space/ пин ап казино

pin up pin-up oyunu

https://pin-up-kz.space/ пин ап казахстан

pin up pin up casino

пин ап пин ап казахстан

pin up pin-up oyunu

https://pinupaz.online/ pin-up oyunu

пин ап пин ап кз

https://pinupazz.top/ pin-up oyunu

http://steadymedspharmacy.com/# SteadyMeds pharmacy

affordable pharmacy: mexican online pharmacies — mexican rx pharm

п»їmexican pharmacy: mexico pet pharmacy — AccessBridge Pharmacy

SteadyMeds SteadyMeds pharmacy pharmacy canadian superstore

https://accessbridgepharmacy.com/# AccessBridge

worldwide pharmacy: FormuLine Pharmacy — legit online pharmacy

AccessBridge Pharmacy: AccessBridge — mexican pharma

secure medical online pharmacy indian pharmacies safe no script pharmacy

https://formulinepharmacy.com/# legal online pharmacies in the us

worldwide pharmacy: world pharmacy india — top-rated online pharmacies

https://accessbridgepharmacy.shop/# AccessBridge Pharmacy

AccessBridge Pharmacy: AccessBridge — AccessBridge Pharmacy

https://accessbridgepharmacy.com/# AccessBridge Pharmacy

SteadyMeds pharmacy: SteadyMeds — SteadyMeds pharmacy

https://accessbridgepharmacy.com/# medicine mexico

online pharmacies: FormuLine Pharmacy — international pharmacy

AccessBridge Pharmacy mexico pharmacy order online AccessBridge

https://formulinepharmacy.shop/# medstore online pharmacy

pharmacy in mexico that ships to us: buying prescriptions in mexico — AccessBridge

https://formulinepharmacy.com/# online pharmacy without scripts

http://formulinepharmacy.com/# online pharmacy no prescription needed

SteadyMeds: online pharmacy canada — SteadyMeds

cheap canadian pharmacy online SteadyMeds canadian neighbor pharmacy

https://accessbridgepharmacy.shop/# AccessBridge Pharmacy

medication from mexico: purple pharmacy online ordering — AccessBridge Pharmacy

http://formulinepharmacy.com/# online drugs order

AccessBridge Pharmacy: mexico medication — AccessBridge Pharmacy

https://accessbridgepharmacy.com/# mexican rx pharm

SteadyMeds safe canadian pharmacies SteadyMeds pharmacy

https://steadymedspharmacy.com/# SteadyMeds

reputable overseas online pharmacies: indian pharmacy paypal — no prescription pharmacy paypal

https://steadymedspharmacy.shop/# canadian pharmacy cheap

https://accessbridgepharmacy.shop/# AccessBridge Pharmacy

AccessBridge Pharmacy: AccessBridge Pharmacy — reliable rx pharmacy

9ekyic

https://accessbridgepharmacy.shop/# online mexico pharmacy

AccessBridge Pharmacy: mexican pharmacy what to buy — AccessBridge Pharmacy

AccessBridge purple pharmacy mexico AccessBridge Pharmacy

https://accessbridgepharmacy.com/# online mexican pharmacy

http://formulinepharmacy.com/# shop medicine online

pharmacy no prescription required: FormuLine Pharmacy — online pharmacy

https://steadymedspharmacy.shop/# maple leaf pharmacy in canada

legitimate online pharmacy: FormuLine Pharmacy — safe online pharmacies

legit canadian pharmacy medication canadian pharmacy safe canadian pharmacy

https://formulinepharmacy.shop/# buy online medicine

AccessBridge: AccessBridge — AccessBridge

https://steadymedspharmacy.com/# canadian mail order pharmacy

http://accessbridgepharmacy.com/# mexico pharmacy price list

best online pharmacy no prescription: FormuLine Pharmacy — best online pharmacy

SteadyMeds pharmacy: SteadyMeds — canadian king pharmacy

AccessBridge Pharmacy AccessBridge Pharmacy AccessBridge Pharmacy

https://steadymedspharmacy.shop/# SteadyMeds pharmacy

SteadyMeds: SteadyMeds pharmacy — SteadyMeds pharmacy

http://formulinepharmacy.com/# legit online pharmacy

the purple pharmacy mexico: mexican pharma — purple pharmacy mexico

http://accessbridgepharmacy.com/# AccessBridge

online drugs order FormuLine Pharmacy no script pharmacy

canadian pharmacies online: SteadyMeds — SteadyMeds

SteadyMeds pharmacy: SteadyMeds pharmacy — SteadyMeds pharmacy

https://steadymedspharmacy.com/# SteadyMeds

reliable online pharmacy: indian pharmacies safe — online drugs order

AccessBridge Pharmacy: AccessBridge Pharmacy — AccessBridge

https://pharmrate.com/# Pharm Rate

safe online pharmacies https://edmedscoupon.com/# low cost ed medication

pharmacy websites: top-rated online pharmacies — trustworthy online pharmacy

shop medicine online Pharm Rate online drugs order

discount pet meds: pet meds official website — pet meds official website

http://pharmrate.com/# express scripts mail order pharmacy

ed pills cheap: ed online prescription — pharmacy no prescription required

top online pharmacy https://pharmrate.com/# reputable overseas online pharmacies

pet med: Pet Canada Direct — best pet rx

http://edmedscoupon.com/# ed online prescription

Pet Canada Direct: п»їdog medication online — pet drugs online

Pet Canada Direct pet meds for dogs vet pharmacy online

https://pharmrate.com/# Pharm Rate

Pharm Rate: express scripts mail order pharmacy — Pharm Rate

best ed meds online: low cost ed pills — safe online pharmacies

online pharmacies http://edmedscoupon.com/# buy erectile dysfunction pills

http://petcanadadirect.com/# Pet Canada Direct

erectile dysfunction meds online: online ed drugs — online pharmacy no prescription

Pet Canada Direct Pet Canada Direct Pet Canada Direct

ed doctor online: buying erectile dysfunction pills online — legal online pharmacy

foreign online pharmacy https://pharmrate.com/# buy drugs online

https://pharmrate.shop/# legit online pharmacy

online pet pharmacy: Pet Canada Direct — Pet Canada Direct

https://pharmrate.shop/# п»їinternational drug mart

ed medications online: Ed Meds Coupon — no prescription pharmacy paypal

get ed meds online generic ed meds online shop medicine online

how to get ed pills: Ed Meds Coupon — overseas pharmacy no prescription

best mail order pharmacy https://pharmrate.com/# Pharm Rate

https://petcanadadirect.shop/# pet meds for dogs

pet meds official website: Pet Canada Direct — pet drugs online

pet drugs online: pet drugs online — Pet Canada Direct

http://petcanadadirect.com/# Pet Canada Direct

foreign online pharmacy: secure medical online pharmacy — best online pharmacy

reputable online pharmacy no prescription https://petcanadadirect.shop/# Pet Canada Direct

where to buy ed pills ed treatments online overseas online pharmacy

ed meds online: Ed Meds Coupon — worldwide pharmacy

https://petcanadadirect.com/# pet meds official website

Pharm Rate: Pharm Rate — medicine online

online ed pharmacy: online erectile dysfunction pills — online pharmacy discount code

international drug mart https://edmedscoupon.com/# online erectile dysfunction prescription

https://petcanadadirect.com/# online vet pharmacy

pharmacy order online: pharmacy no prescription required — Pharm Rate

buying ed pills online: Ed Meds Coupon — legit online pharmacy

ed med online how to get ed pills best rx pharmacy online

http://petcanadadirect.com/# online pet pharmacy

Pharm Rate: trusted online pharmacy — online pharmacy no prescription needed

overseas online pharmacy http://edmedscoupon.com/# erectile dysfunction pills online

https://antibiotics.cheap/# over the counter antibiotics

over the counter antibiotics: over the counter antibiotics — over the counter antibiotics

semaglutide injection site reaction does semaglutide cause anxiety rybelsus medication class

over the counter antibiotics: antibiotics cheap — prescribed antibiotics online

https://semaglutide.life/# does semaglutide cause fatigue

https://semaglutide.life/# rybelsus effectiveness

antibiotics cheap: over the counter antibiotics — antibiotics cheap

rybelsus canada pharmacy: how to take rybelsus 3 mg — online pharmacies

https://stromectol.reviews/# stromectol reviews

prescription antibiotic: over the counter antibiotics — over the counter antibiotics

https://antibiotics.cheap/# cheap antibiotics

stromectol reviews stromectol reviews stromectol reviews

stromectol 6 mg tablet: buy ivermectin nz — stromectol reviews

https://semaglutide.life/# semaglutide over the counter

how long does rybelsus take to work: semaglutide life — new pharmacy online

rybelsus 3: rybelsus semaglutide — online pharmacy without prescription

https://semaglutide.life/# semaglutide san diego

https://antibiotics.cheap/# over the counter antibiotics

40 units of semaglutide is how many ml rybelsus for weight loss reviews semaglutide to tirzepatide dose conversion

over the counter antibiotics: antibiotics cheap — otc uti medicine

https://antibiotics.cheap/# over the counter antibiotics

https://stromectol.reviews/# stromectol reviews

generic antibiotics: over the counter antibiotics — Over the counter antibiotics pills

https://semaglutide.life/# rybelsus dosage

stromectol reviews stromectol 3 mg tablets price stromectol reviews

stromectol reviews: stromectol reviews — ivermectin price

https://antibiotics.cheap/# over the counter antibiotics

liquid semaglutide: semaglutide life — online pharmacy without scripts

https://stromectol.reviews/# stromectol reviews

stromectol reviews: ivermectin 4 — buy ivermectin canada

https://semaglutide.life/# doses of semaglutide

stromectol reviews: ivermectin price comparison — stromectol 3mg tablets

https://antibiotics.cheap/# antibiotics

antibiotics cheap antibiotics cheap Over the counter antibiotics pills

stromectol price in india: ivermectin 4 — stromectol reviews

https://antibiotics.cheap/# over the counter antibiotics

semaglutide shelf life unopened: semaglutide life — no prescription pharmacy paypal

ivermectin 6 mg tablets: stromectol reviews — ivermectin 18mg

https://antibiotics.cheap/# over the counter antibiotics

get antibiotics without seeing a doctor: п»їbuy antibiotics — buy antibiotics over the counter

https://stromectol.reviews/# stromectol reviews

cost of stromectol medication: stromectol reviews — ivermectin ebay

over the counter antibiotics antibiotics cheap over the counter antibiotics

https://stromectol.reviews/# stromectol reviews

stromectol reviews: stromectol reviews — stromectol oral

can semaglutide make you tired: does rybelsus work — medstore online pharmacy

https://stromectol.reviews/# ivermectin generic name

ivermectin eye drops: ivermectin 2ml — stromectol reviews

prescribed antibiotics online: antibiotics cheap — antibiotics cheap

https://stromectol.reviews/# п»їorder stromectol online

rybelsus discount semaglutide life rybelsus tab 3mg

cheapest antibiotics: buy antibiotics from india — over the counter antibiotics

https://semaglutide.life/# fda semaglutide shortage

over the counter antibiotics: over the counter antibiotics — Over the counter antibiotics pills

https://antibiotics.cheap/# buy antibiotics online

compound rybelsus: semaglutide life — reliable online pharmacy

https://semaglutide.life/# rybelsus prescribing information

antibiotics cheap: otc antibiotics — over the counter antibiotics

https://semaglutide.life/# side effects for rybelsus

antibiotics cheap: over the counter antibiotics — over the counter antibiotics

rybelsus adverse effects semaglutide life rybelsus 3 mg precio walmart

stromectol reviews: ivermectin 12 — stromectol reviews

https://stromectol.reviews/# stromectol reviews

does medicare cover rybelsus for weight loss: semaglutide vs metformin — best online pharmacy

https://stromectol.reviews/# stromectol reviews

https://stromectol.reviews/# stromectol reviews

antibiotics cheap: antibiotics cheap — cheapest antibiotics

stromectol reviews stromectol generic name stromectol reviews

semaglutide refrigeration: how fast does rybelsus work — us pharmacy no prescription

https://semaglutide.life/# how much is rybelsus cost

https://stromectol.reviews/# ivermectin 9 mg

over the counter antibiotics: antibiotics cheap — over the counter antibiotics

over the counter antibiotics: over the counter antibiotics — prescription antibiotic

https://semaglutide.life/# side effects of rybelsus 3 mg

over the counter antibiotics: generic antibiotics online cheap — over the counter antibiotics

https://antibiotics.cheap/# antibiotics cheap

weight loss medication rybelsus rybelsus not working semaglutide names

over the counter antibiotics: over the counter antibiotics — can you buy antibiotics over the counter

https://antibiotics.cheap/# antibiotics cheap

is rybelsus for diabetes: semaglutide life — worldwide pharmacy

best place for semaglutide injection: pros and cons of rybelsus — top online pharmacy

https://semaglutide.life/# rybelsus prix

https://stromectol.reviews/# stromectol reviews

ivermectin eye drops: stromectol 3 mg — stromectol reviews

ivermectin oral: stromectol reviews — stromectol reviews

https://mexicanpharm.xyz/# Mexican Pharm

indian pharmacy paypal: Indian Meds Delivery — shop medicine online

http://canadiantabs.com/# buy canadian drugs

farmacia mexicana en chicago: Mexican Pharm — pharmacys in mexico

http://indianmedsdelivery.com/# indian pharmacies safe

best pharmacy in mexico: best online mexican pharmacy — mexico prescriptions

indian pharmacy paypal Indian Meds Delivery buy drugs online

indian pharmacy paypal: Indian Meds Delivery — pharmacy no prescription required

https://canadiantabs.com/# canadian pharmacy antibiotics

Canadian Tabs: Canadian Tabs — Canadian Tabs

purple pharmacy online: pharma mexicana — mexican pharmacies that ship to the united states

http://canadiantabs.com/# Canadian Tabs

Canadian Tabs: Canadian Tabs — Canadian Tabs

best india pharmacy Indian Meds Delivery online pharmacy without scripts

http://mexicanpharm.com/# Mexican Pharm

medicine mexico: mexico pharmacies — online drugs order

https://canadiantabs.xyz/# online canadian drugstore

Canadian Tabs: buy drugs from canada — medication canadian pharmacy

https://canadiantabs.xyz/# canadian neighbor pharmacy

https://mexicanpharm.xyz/# order from mexico

canadian 24 hour pharmacy: Canadian Tabs — recommended canadian pharmacies

Canadian Tabs Canadian Tabs canada pharmacy online website shopping

my mexican pharmacy: mexican pharmacies near me — pharmacy online

canadian pharmacy cheap: canada drug pharmacy — certified canadian international pharmacy

Canadian Tabs: canada drugs online reviews — canadian drug

https://canadiantabs.xyz/# Canadian Tabs

http://indianmedsdelivery.com/# online pharmacy india

indianpharmacy com: Indian Meds Delivery — buy online medicine

Canadian Tabs: canadian drug pharmacy — canada discount pharmacy

canadian pharmacy 24 com canada pharmacy online Canadian Tabs

https://indianmedsdelivery.com/# world pharmacy india

https://canadiantabs.com/# Canadian Tabs

best online mexican pharmacy: mexican medicine — Mexican Pharm

pharmacy in mexico city: Mexican Pharm — Mexican Pharm

http://mexicanpharm.com/# Mexican Pharm

indianpharmacy com: Indian Meds Delivery — trusted online pharmacy

Online medicine home delivery: Indian Meds Delivery — best online pharmacy no prescription

Mexican Pharm medication from mexico Mexican Pharm

https://canadiantabs.xyz/# canadian drugs

http://canadiantabs.com/# pharmstore canada

best online pharmacy india: buy medicines online in india — online pharmacy without prescription

Canadian Tabs: canadian pharmacy drugs online — Canadian Tabs

https://indianmedsdelivery.xyz/# best india pharmacy

https://indianmedsdelivery.com/# indian pharmacy online

Mexican Pharm: pharmacy mexico city — farmacia mexicana en chicago

secure medical online pharmacy: legitimate online pharmacy — buy online medicine

pet drugs online pet meds official website п»їdog medication online

http://ivermectinfirst.com/# Ivermectin First

Vet Pharm First: pet pharmacy online — Vet Pharm First

Vet Pharm First: pet meds online — Vet Pharm First

https://ivermectinfirst.shop/# ivermectin 12 mg

https://ivermectinfirst.shop/# ivermectin buy online

dog medicine: Vet Pharm First — Vet Pharm First

ivermectin 250ml: Ivermectin First — stromectol price

online vet pharmacy Vet Pharm First Vet Pharm First

https://vetpharmfirst.com/# Vet Pharm First

Vet Pharm First: Vet Pharm First — pet prescriptions online

https://ivermectinfirst.com/# Ivermectin First

online pharmacies: new pharmacy online — п»їinternational drug mart

online pharmacies: pharmacy websites — safe online pharmacies

Ivermectin First: Ivermectin First — Ivermectin First

http://vetpharmfirst.com/# pet meds online

Ivermectin First Ivermectin First generic ivermectin for humans

https://vetpharmfirst.com/# Vet Pharm First

pet pharmacy: Vet Pharm First — pet drugs online

ivermectin buy australia: Ivermectin First — stromectol cream

http://vetpharmfirst.com/# Vet Pharm First

Vet Pharm First: vet pharmacy — pet pharmacy online

http://vetpharmfirst.com/# Vet Pharm First

buy drugs online secure medical online pharmacy medicine online order

Ivermectin First: ivermectin pills canada — п»їorder stromectol online

http://onlinepharmfirst.com/# worldwide pharmacy online

stromectol tablets for humans: Ivermectin First — stromectol south africa

https://ivermectinfirst.shop/# generic stromectol

ivermectin 1 cream generic: ivermectin uk — ivermectin lotion price

new pharmacy online: pharmacy order online — top online pharmacy

https://vetpharmfirst.shop/# Vet Pharm First

worldwide pharmacy worldwide pharmacy buy drugs online

Ivermectin First: Ivermectin First — Ivermectin First

https://vetpharmfirst.shop/# vet pharmacy

Ivermectin First: Ivermectin First — generic ivermectin for humans

online pharmacy without scripts: worldwide pharmacy online — no rx needed pharmacy

Vet Pharm First: Vet Pharm First — Vet Pharm First

best pet rx Vet Pharm First best pet rx

https://vetpharmfirst.shop/# discount pet meds

ivermectin pill cost Ivermectin First ivermectin 2mg

Ivermectin First: stromectol prices — Ivermectin First

https://vetpharmfirst.shop/# vet pharmacy online

vet pharmacy pet prescriptions online pet pharmacy

trustworthy online pharmacy: Online Pharm First — medicine online order

https://onlinepharmfirst.com/# legitimate online pharmacy

pharmacy order online: Online Pharm First — legitimate online pharmacy

Vet Pharm First pet pharmacy online Vet Pharm First

http://vetpharmfirst.com/# online pet pharmacy

online vet pharmacy Vet Pharm First pet pharmacy

Vet Pharm First: pet rx — Vet Pharm First

https://onlinepharmfirst.com/# reputable online pharmacy no prescription

best online pharmacy no prescription: Online Pharm First — best mail order pharmacy

pet drugs online dog medication online dog medication online

http://vetpharmfirst.com/# pet drugs online

best mail order pharmacy: Online Pharm First — international pharmacy

no rx needed pharmacy legal online pharmacy buy online medicine

https://onlinepharmfirst.com/# online pharmacy

dog medication online Vet Pharm First canada pet meds

reputable online pharmacy no prescription: best online pharmacy no prescription — legal online pharmacies in the us

https://ivermectinfirst.com/# stromectol south africa

international pharmacy: Online Pharm First — online pharmacy without prescription

https://viagra.onl/# Generic Viagra for sale

Viagra online price sildenafil 50 mg price Viagra without a doctor prescription Canada

rybelsus for obesity rybelsus medicamento rybelsus maker

https://rybelsus.pro/# rybelsus classification

Buy Viagra online cheap Cheap Sildenafil 100mg Generic Viagra online

https://cialis.sbs/# Cialis without a doctor prescription

viagra canada Cheapest Sildenafil online Cheapest Sildenafil online

https://cialis.sbs/# Generic Tadalafil 20mg price

Generic Cialis without a doctor prescription Generic Cialis price Buy Tadalafil 10mg

https://cialis.sbs/# Tadalafil Tablet

Cheap Viagra 100mg Cheapest Sildenafil online Cheapest Sildenafil online

https://viagra.onl/# buy Viagra online

https://rybelsus.pro/# semaglutide b12

https://viagra.onl/# Viagra online price

https://rybelsus.pro/# rybelsus)

Cheap Viagra 100mg buy Viagra online Cheap Viagra 100mg

cheap viagra Cheap Sildenafil 100mg sildenafil over the counter

https://viagra.onl/# sildenafil 50 mg price

compounded semaglutide with b12 semaglutide half life worldwide pharmacy online

https://rybelsus.pro/# semaglutide before and after pictures

when does semaglutide start working rybelsus glp 1 best online pharmacy

https://cialis.sbs/# cialis for sale

semaglutide for sale how to pronounce semaglutide medicine online

Generic Viagra online buy viagra here Cheap Viagra 100mg

where to get compounded semaglutide rybelsus indication rybelsus $10 coupon

https://cialis.sbs/# Generic Cialis price

https://rybelsus.pro/# semaglutide bloating

Buy Tadalafil 10mg Generic Tadalafil 20mg price cheapest cialis

https://rybelsus.pro/# what is rybelsus 3mg used for

https://viagra.onl/# Cheapest Sildenafil online

Cialis 20mg price in USA cialis generic Cialis over the counter

sildenafil 50 mg price Viagra generic over the counter best price for viagra 100mg

cialis for sale Cialis without a doctor prescription п»їcialis generic

https://rybelsus.pro/# rybelsus usa

https://cialis.sbs/# cheapest cialis

rybelsus medication side effects semaglutide units to mg no script pharmacy

Tadalafil price Tadalafil Tablet Buy Tadalafil 10mg

https://viagra.onl/# Generic Viagra for sale

Cialis over the counter Generic Cialis without a doctor prescription cialis for sale

https://rybelsus.pro/# side effects of rybelsus 3 mg