Структура организации управленческого учета как основа эффективного управления

Структура организации управленческого учета является фундаментальным элементом для построения эффективной системы внутреннего контроля и анализа деятельности компании. Она представляет собой совокупность взаимосвязанных элементов, обеспечивающих сбор, обработку и представление необходимой информации руководителям для принятия обоснованных управленческих решений. Главная цель такой структуры – обеспечить своевременный и достоверный учет затрат, доходов, а также контроль за выполнением планов и бюджетов.

В первую очередь, структура управленческого учета ориентирована на удовлетворение информационных потребностей управленческого звена. Это достигается путем организации четких процедур по сбору информации, распределению обязанностей между подразделениями, а также формированию отчетной документации. Правильно выстроенная система позволяет выявлять узкие места в производственных процессах, контролировать эффективность использования ресурсов и прогнозировать финансовые показатели.

Особое внимание уделяется систематизации данных, что обеспечивает прозрачность и достоверность информации. В свою очередь, это способствует формированию единой информационной среды, где данные проходят несколько этапов проверки и анализа, снижая риск ошибок и искажений. Таким образом, структура управления становится инструментом гарантирования качества управленческой отчетности и повышения общей результативности предприятия.

Компоненты структуры управленческого учета и их функции

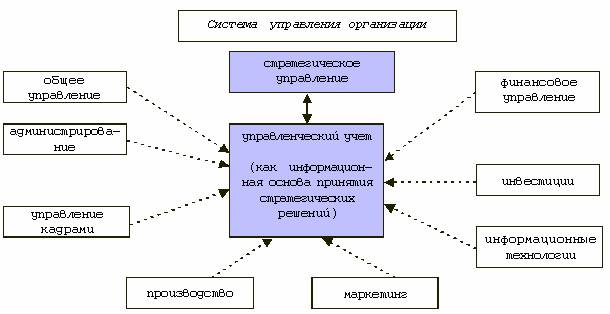

Любая структура управленческого учета включает в себя несколько ключевых компонентов, каждый из которых выполняет определённые функции, необходимые для полноценного функционирования системы. К таким компонентам относят сбор данных, классификацию, анализ, планирование и контроль. Все они взаимосвязаны и образуют цикл управленческого учета, обеспечивающий регулярное обновление и корректировку информации.

Первым элементом является сбор данных, который осуществляется посредством различных первичных документов, систем автоматизации и внутренних отчётов. Затем происходит классификация и группировка данных по статьям затрат, видам деятельности и другим признакам, что упрощает анализ и выявление закономерностей.

Далее элементы структуры предусматривают анализ полученной информации с помощью специализированных методик и инструментов, позволяющих оценить эффективность использования ресурсов и выявить отклонения от планов. На основании анализа формируются управленческие решения, которые подлежат последующему планированию и бюджетированию.

Немаловажным компонентом является контроль, обеспечивающий мониторинг исполнения решений и соблюдение установленных норм. Только благодаря комплексному взаимодействию всех частей структуры управленческого учета можно добиться высокого уровня информационной поддержки и управляемости предприятия.

Роль информационных систем в структуре управленческого учета

Информационные системы играют ключевую роль в современной структуре организации управленческого учета, значительно повышая скорость и точность обработки данных. В современных условиях внедрение автоматизированных программных решений позволяет интегрировать разные функциональные блоки учета, обеспечивая централизованный доступ к информации.

Такие системы дают возможность вести оперативное накопление данных, автоматизировать расчёты, формировать разнообразные отчеты и проводить многоуровневый анализ в реальном времени. Это значительно сокращает трудозатраты и минимизирует вероятность ошибок, связанных с человеческим фактором.

Кроме того, программные решения способствуют унификации процессов, что особенно важно для крупных организаций с разветвленной структурой. Возможности систем позволяют вести детальный учет по отдельным подразделениям, проектам и видам продукции, обеспечивая тем самым прозрачность и точность в оценке деятельности.

Информационные технологии становятся фундаментом успешного управленческого учета, обеспечивая гибкость и адаптивность системы под изменяющиеся требования бизнеса.

Организационные аспекты структуры управленческого учета

Организационные аспекты включают в себя формирование подразделений, назначение ответственных лиц, разработку регламентов и процедур, а также установление каналов коммуникации. Эффективная структура управления бухгалтерским учетом невозможна без четкого распределения ролей и обязанностей между сотрудниками.

Важным элементом является разработка внутренних нормативных документов, регулирующих порядок ведения управленческого учета, сроки сдачи отчетности и методы анализа. Они обеспечивают стандартизацию процессов и минимизируют риски возникновения конфликтных ситуаций. Кроме того, грамотная организация работы способствует повышению мотивации сотрудников и их квалификации, что благоприятно сказывается на качестве предоставляемой информации.

Для успешного функционирования структуры также необходима система обучения и повышения компетенций персонала, что позволяет своевременно адаптировать учетные процедуры к изменениям в бизнес-среде и законодательстве. Это усиливает позицию управленческого учета как надежного инструмента для стратегического и оперативного управления.

Правильно организованная структура учета становится неотъемлемой частью корпоративной культуры и способствует устойчивому развитию компании.

Howdy just wanted to give you a quick heads up. The text in your post seem to be running off the screen in Internet explorer. I’m not sure if this is a formatting issue or something to do with browser compatibility but I figured I’d post to let you know. The layout look great though! Hope you get the issue resolved soon. Thanks